|

Metoda degresywna Kolejną metodą obliczania odpisów amortyzacyjnych jest

metoda degresywna. Metodę tę można stosować wyłącznie do maszyn i urządzeń

zaliczonych do grupy 3-6 i 8 Klasyfikacji Środków Trwałych oraz do środków transportu, z

wyłączeniem samochodów osobowych. Metoda ta polega na tym, że stawkę określoną

na podstawie wykazu podwyższamy dla ww. środków trwałych. W pierwszym roku

podatnik wykorzystuje stawkę od wartości brutto środka trwałego, natomiast w

latach późniejszych stosuje już stawkę od wartości netto przyjętej na początku

danego roku podatkowego. Oznacza to, że używana stawka z roku na rok, w miarę

użytkowania danego środka trwałego maleje, tak szybko, jak spada wartość netto

środka trwałego.

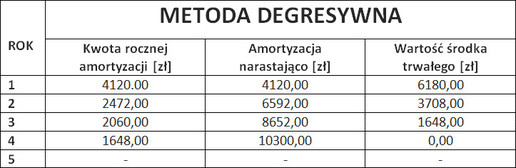

Tabela: Przykład obliczania odpisów amortyzacyjnych na podstawie metody degresywnej.

|